I consumatori che acquistano beni di lusso sia online che in negozio spendono circa il 50% in più all’anno rispetto a chi acquista soltanto nei negozi fisici. La maggior parte dei marchi dell’alta moda non è ancora in grado di offrire un servizio che allinei le attività online a quelle in negozio. Nonostante il volume d’affari rimanga relativamente ridotto, si prevede che il canale online contribuirà a circa il 40% della crescita del mercato del lusso nel periodo 2016-2020. Con l’andare del tempo l’esperienza di acquisto si è evoluta e i clienti odierni si aspettano di interagire con i propri marchi di riferimento sia presso i negozi fisici sia online.

Questi sono i dati più rilevanti che emergono dallo studio “Digital and Physical Integration: Luxury Retail’s Holy Grail”, realizzato da ContactLab in collaborazione con Exane BNP Paribas, che ha rivelato come il digitale sia oggi uno dei principali strumenti a disposizione dei brand del lusso per promuovere la crescita. Il consumatore moderno ha familiarità con il digitale e si avvale dell’opportunità di spendere di più online. Grazie allo sviluppo tecnologico, le case di alta moda possono trarre vantaggio da tecnologie consolidate ricorrendo a un’ampia gamma di fornitori.

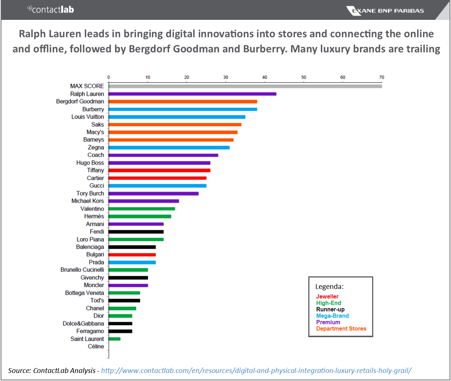

Le vendite digitali portano inoltre a margini più elevati e a costi inferiori, tra cui quelli di affitto dei locali o del personale. Il team di esperti Contactlab ha visitato sul posto 61 negozi a New York e sviluppato 21 parametri per misurare l’integrazione tra commercio digitale e fisico dei marchi del lusso, sottoponendo a valutazione tre aree: 1) livello base: quali tecnologie sono presenti in negozio; 2) livello sviluppato: come vengono accolti i clienti digitali e quali servizi vengono proposti in negozio; 3) livello avanzato: in che modo viene sfruttato il digitale per ottimizzare il traffico in negozio. Lo studio ha evidenziato un netto divario tra un gruppo ristretto di marchi come Ralph Lauren, Bergdorf Goodman e Burberry, che sono riusciti a ricreare una perfetta esperienza omnicanale, e quelli rimasti indietro (figura 1).

Una delle principali minacce per i marchi del lusso è rappresentata dall’utilizzo dello spazio e dal numero di ingressi nel negozio. Lo studio ha esaminato come il digitale venga sfruttato per ottimizzare il traffico in negozio, e ha riscontrato che i clienti coinvolti a livello digitale spendono di più nello store fisico. Garantire una perfetta integrazione tra punti vendita online e offline offre nuove opportunità di cross-selling, sia dai canali online al negozio (ad esempio, quando l’ordine viene effettuato online, mentre la raccolta o restituzione/cambio avvengono in negozio) sia viceversa: quando un prodotto è esaurito, il cliente può ordinarlo online presso il negozio e riceverlo a casa, aumentando i tassi di conversione e di conseguenza le vendite. Burberry è un ottimo esempio di allineamento tra operazioni online e offline; la funzione ‘Click & Collect’ rappresenta infatti il 15% delle vendite online del marchio.

Lo studio ha inoltre analizzato quali marchi promuovessero le loro attività di e-commerce tramite promozioni in negozio. Bergdorf Goodman e Saks si sono imposti in cima alla classifica, mentre il 70% del panel ha dimostrato di non eccellere in questo ambito.

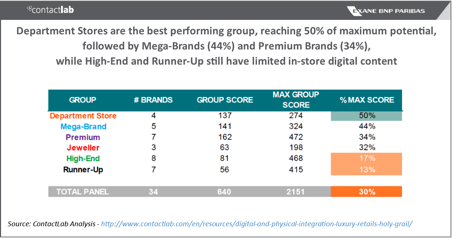

Mentre alcuni marchi stanno muovendo i primi passi nell’integrazione tra il digitale e gli store fisici, vari brand del lusso si trovano a dover implementare nuovi dispositivi tecnologici per migliorare l’esperienza di acquisto dei propri clienti. In questo senso, i risultati migliori provengono dai grandi magazzini, che sfruttano circa la metà del potenziale massimo; Ralph Lauren è in testa al processo di importazione delle innovazioni digitali nei negozi, grazie a specchi interattivi all’interno dei camerini che collegano il mondo online a quello offline, seguito da Bergdorf Goodman e Burberry. Eppure, sono ben 14 i brand che non hanno ancora adottato alcuno strumento digitale o messo alla prova almeno uno degli svariati canali messi a disposizione dalla digital proficiency (figura 2).