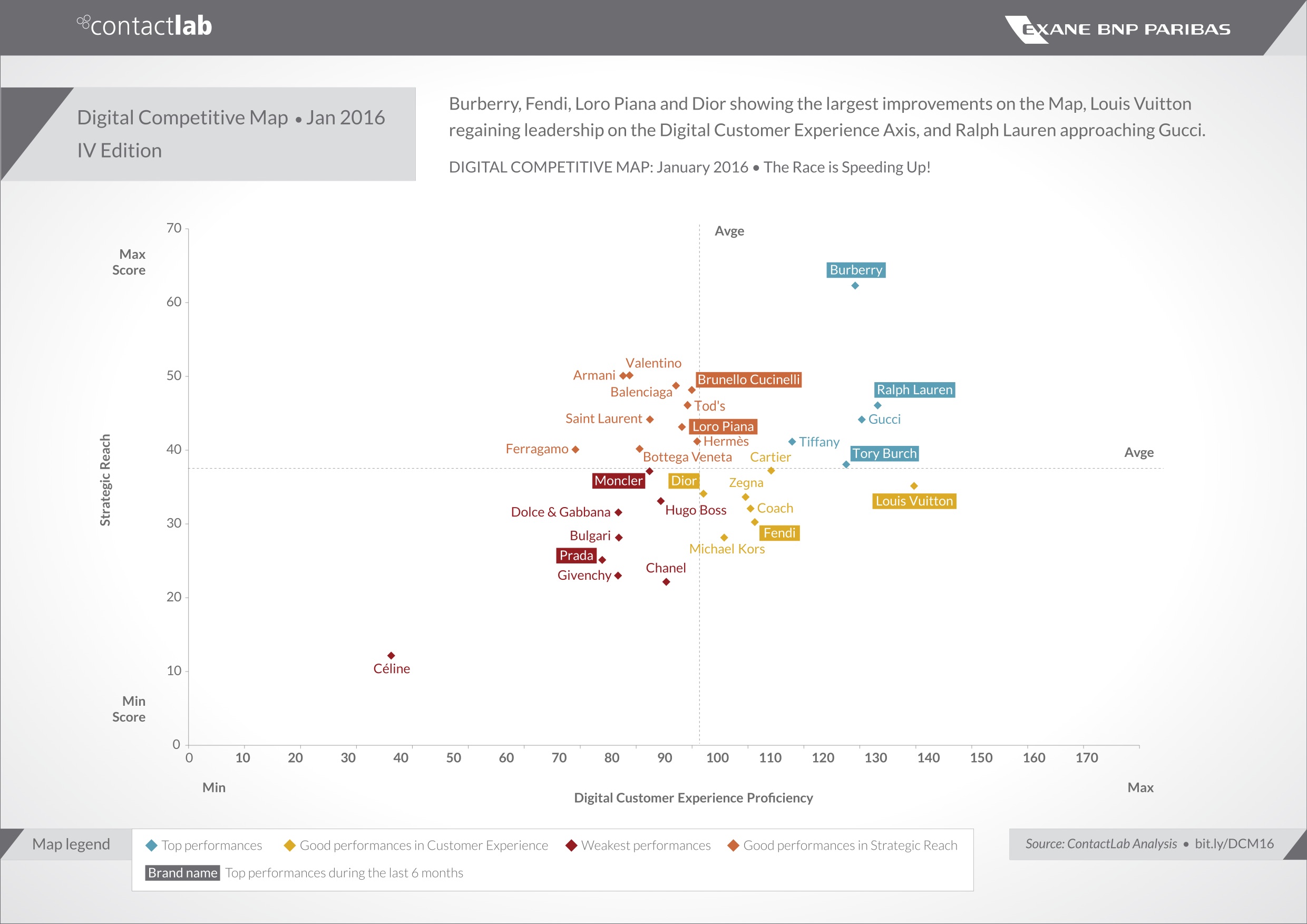

E’ giunta alla sua quarta edizione di Gennaio 2016, la “Digital Competitive Map – The race is speeding up”. Uno strumento di osservazione efficace per misurare il livello di multicanalità e di digitalizzazione dell’offerta di 30 marchi di moda e lusso internazionali.

La valutazione, arricchita in questa edizione da due elementi, ossia la verifica negli store di New York della possibilità di ordinare un prodotto online e l’aver testato la consulenza di stile personalizzata fornita tramite chat, telefono o email, è stata condotta attraverso gli 85 parametri quali/quantitativi, 17 criteri e 7 categorie che posizionano i brand sui due oramai noti assi che costituiscono al Digital Competitive Map, lo “Strategic Reach” e della “Digital Customer Experience Proficiency”. Tutti i delta indicati si riferiscono alla rilevazione precedente, pubblicata a luglio 2015 con il titolo “Citius, Altius, Fortius”.

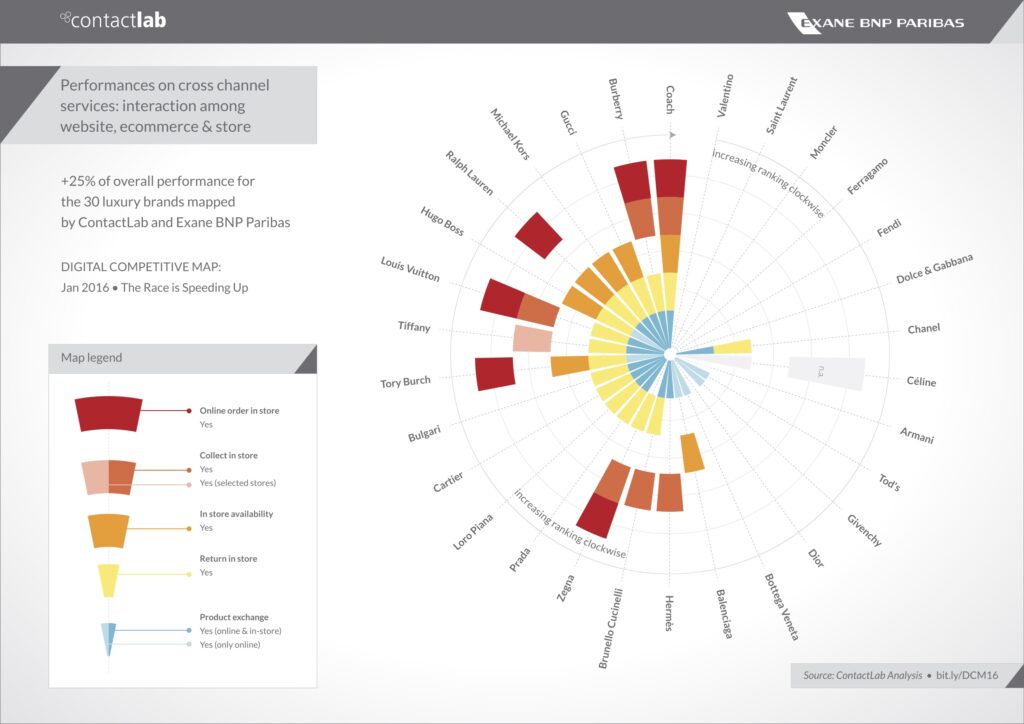

L’analisi ormai consolidata mostra un significativo avanzamento della performance globale (+9%) nel secondo semestre 2015 da parte di oltre due terzi dei brand, più del doppio rispetto alla rilevazione precedente (+4%). A dare i risultati migliori è, ancora una volta, l’asse della Digital Customer Experience (+10%), ma anche nell’ambito dello “Strategic Reach” (+6% di performance generale) si registrano progressi e un maggior espletamento del potenziale soprattutto in alcuni ambiti, come i Personal Services (+60%) e i servizi Cross-Channel (+25%).

Finalmente dunque anche il settore Fashion & Luxury ha abbracciato senza remore la tematica digitale. In particolare l’aumento dei servizi cross-canale e dei servizi personalizzati dimostra che dal punto di vista organizzativo per molti brand è stata superata la frattura storica tra canali Ecommerce e Store.

Nella nuova Digital Competitive Map “The race is speeding up” Burberry si distacca nuovamente rafforzando la sua leadership su tutti gli altri brand; Fendi, Loro Piana (entrambi LVMH) e Dior hanno mostrato di aver fatto i maggiori progressi; Luis Vuitton riconquista la sua leadership sull’asse della Digital Customer Experience, mentre Ralph Lauren si avvicina sempre di più a Gucci, che trova in entrambi un competitor sulla dimensione digitale. I brand Kering mantengono invece una posizione stabile; tra i brand di LVMH, solo Céline continua ad essere controcorrente (e nel quadrante più debole della mappa).

Alcuni brand come Burberry, Louis Vuitton, Dior, Tod’s, Valentino e Prada hanno migliorato la loro performance sull’asse orizzontale grazie all’introduzione di servizi innovativi e funzionali di shopping personalizzato, come l’online personal shopper contattabile tramite chat, telefono o email, il coinvolgimento degli assistenti alla vendita nella relazione diretta tramite email con il cliente (clienteling), la possibilità di prenotare un appuntamento in boutique, l’offerta del servizio di “sartoria” per realizzare abiti su misura.

Da notare che circa il 50% dei brand del panel non dichiarano ancora il Paese d’origine del capo sulle schede di prodotto su web, e tra questi e tra questi Hermés, Louis Vuitton, Zegna e Prada.

Un fatto piuttosto strano per l’industria del lusso, dove la provenienza del manufatto da uno dei Paesi di origine considerati un’eccellenza a livello mondiale dà valore tanto al cliente finale quanto al prodotto, e di riflesso al marchio. Va menzionato come eccezione Loro Piana, che ha aggiunto tra le caratteristiche distintive di ogni prodotto la provenienza “Made in Italy”.

La Cina è, per tutti, il focus principale quando si parla di strategie digitali legate al presidio online del mercato (siti web, email, e-commerce), anche se il 50% dei brand rimane ancora fuori dal mercato online cinese (tra cui Louis Vuitton, Gucci, Hermès e Prada). La scarsa attenzione ai mercati emergenti può però anche far perdere opportunità di business in Paesi considerati altamente promettenti come Korea, EAU, Russia, Brasile e anche il colosso India che rapidamente si sta affacciando al mondo del lusso. Ad esempio sono solo 12 i brand che hanno lanciato (sempre recentemente) un sito in portoghese, quattro in arabo. Oltre a ciò, talvolta non c’è corrispondenza tra la lingua del sito e quella delle newsletter: per questi Paesi alcuni brand la realizzano in inglese, altri non danno nemmeno la possibilità di iscriversi al servizio.

Mappata anche la presenza delle app, messe a disposizione dai due terzi circa dei brand analizzati: prevale lo sviluppo per iOS, segue Android mentre per Windows Phone sono ancora pochi i brand che le propongono.

Va infine sottolineato il crescente coinvolgimento dell’Alta Direzione: “La crescita continua delle categorie di prodotto vendute online e la penetrazione digitale in nuove geografie (web e email in lingua locale, apertura canale e-commerce con tutte le inerenti implicazioni di carattere logistico ed operativo) dimostra che anche nel lusso l’Alta Direzione ha preso direttamente in mano l’agenda digitale delle proprie aziende, fissando obiettivi, attraendo nuove competenze, e monitorando i risultati”, affermano i ricercatori.