Continuano a crescere (+4%) le performance digitali dei 30 brand del lusso analizzati da ContactLab ed Exane BNP Paribas nella terza edizione della Digital Competitive Map – Citius, Altius, Fortius: si fanno progressi sia per fornire un’esperienza digitale sempre più soddisfacente al consumatore (+4%), e nello stesso tempo si continua a puntare sull’e-commerce come leva strategica per il business, esplodendone i confini a livello geografico, rendendo più efficienti i processi, arricchendo e personalizzando l’esperienza di acquisto online del consumatore (crescita del +3% sull’asse dell’E-commerce Strategic Reach). Il report è scaricabile QUI.

I maggiori sforzi in questi ultimi mesi (la precedente rilevazione risale a gennaio 2015) si sono concentrati sul miglioramento dell’esperienza di navigazione (+7%), che viene resa sempre più fruibile, piacevole e immediata; alcuni brand inoltre sono particolarmente attivi nell’offrire servizi personalizzati ed esclusivi alla clientela e a garantire un’esperienza cross-canale (dall’online al negozio e viceversa) fluida, ma costituiscono delle eccezioni poiché in generale questi due aspetti sono quelli su cui i 30 brand analizzati da ContactLab faticano ancora ad esprimere il loro potenziale.

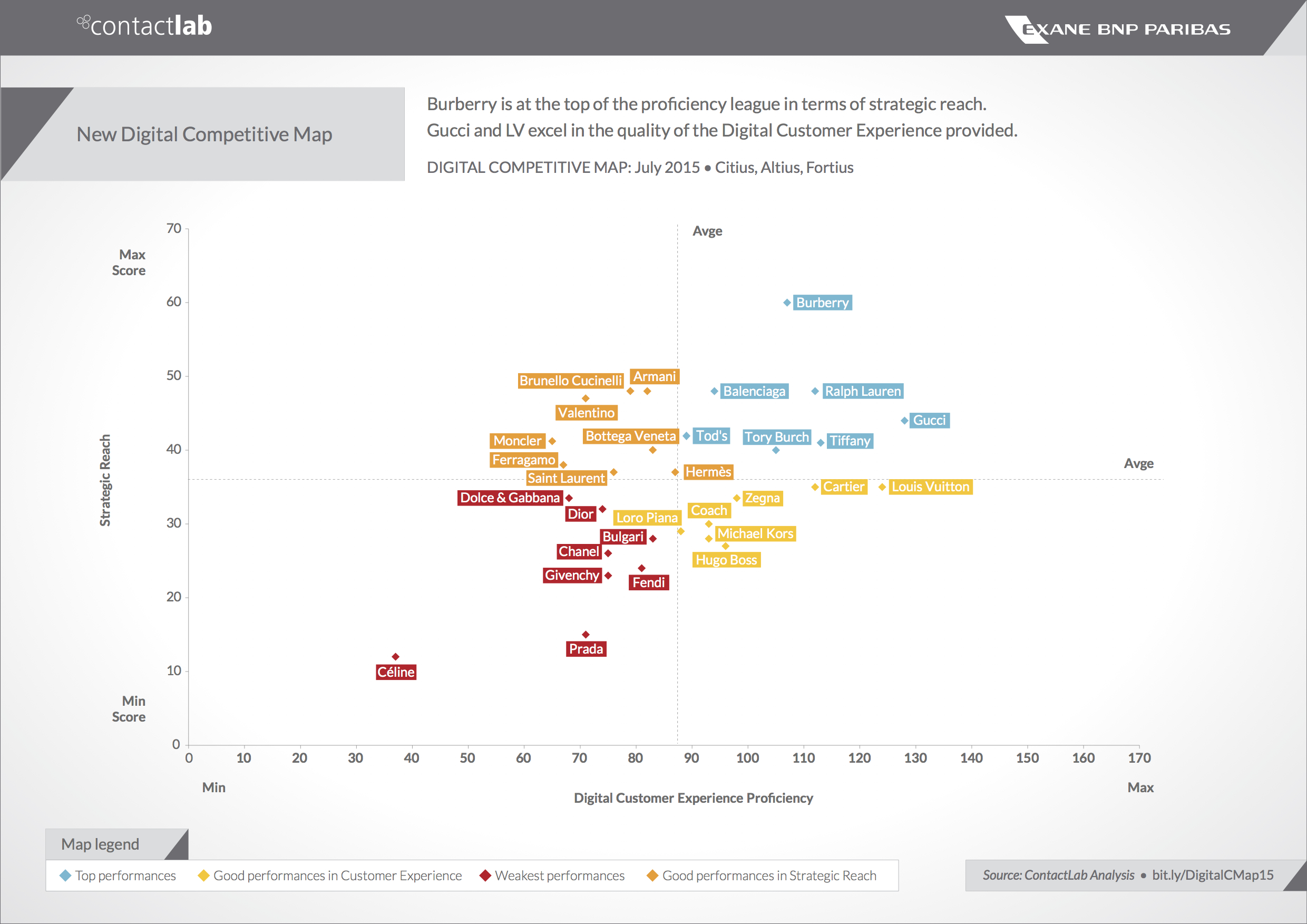

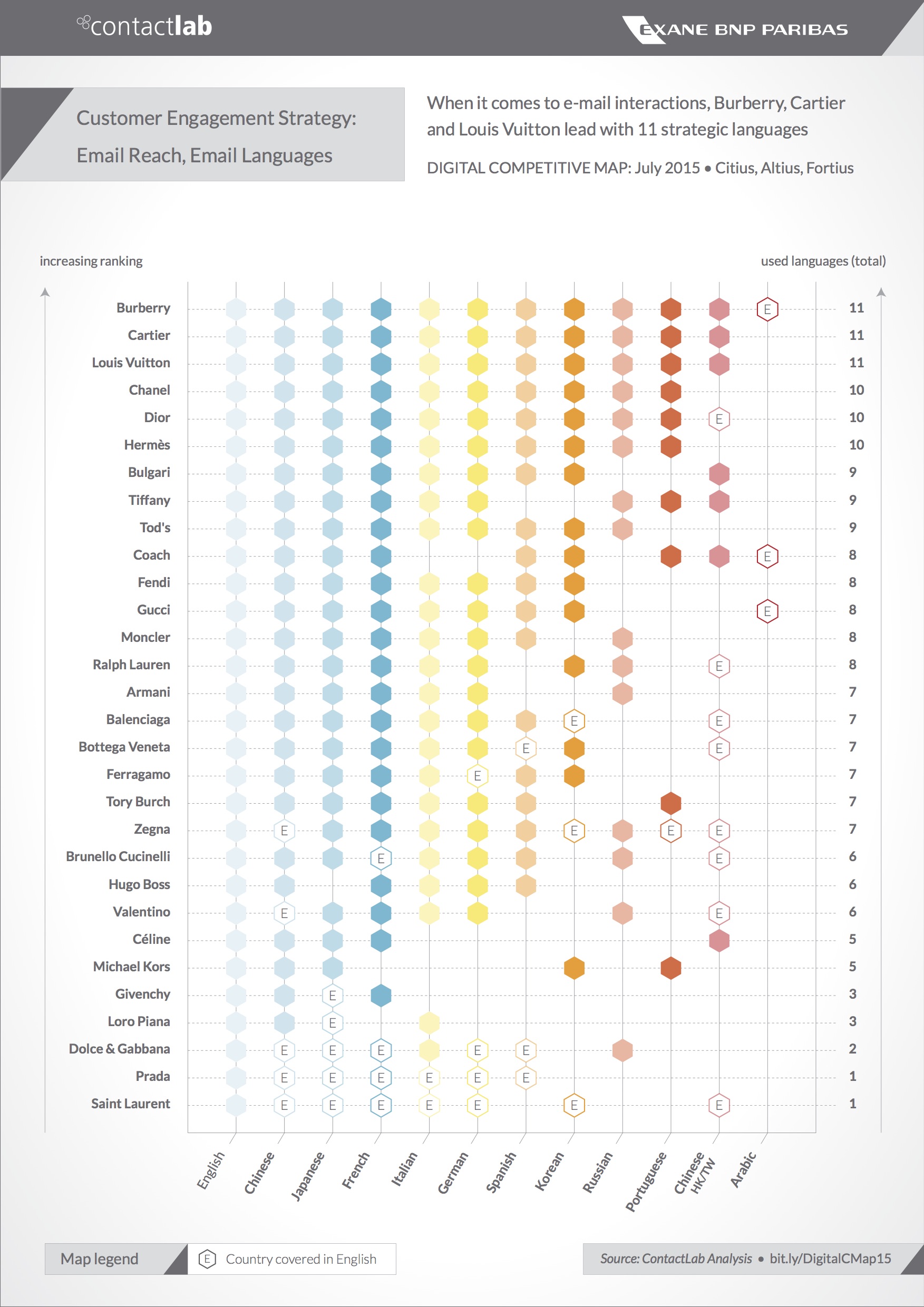

La Digital Competitive Map, che in questa edizione ha introdotto nuovi parametri quantitativi per un totale di 85, ci indica a colpo d’occhio quali brand hanno fatto i maggiori progressi: sono Ralph Lauren, Loro Piana e Givenchy, che hanno saputo evolversi tanto sull’asse dell’ ”e-commerce strategic reach” quanto su quello della “digital customer experience”. Burberry continua a mantenere saldo il suo primato nell’asse dell’e-commerce strategic reach, che più rappresenta le decisioni dell’alta direzione: il suo e-commerce copre moltissimi Paesi, usa 11 lingue di importanza strategica (sia sul web sia per fare email marketing) e offre online tutta la sua gamma di prodotti. Armani, Cucinelli e Ralph Lauren lo seguono a una certa distanza. Burberry rimane però indietro quanto a capacità di offrire un’esperienza digitale propria dei marchi del lusso, fattore in cui eccellono invece Gucci e Louis Vuitton, contendendosi il primato.

“L’arena digitale, e con essa la crescita delle performance dei brand del lusso, non è più soltanto una frontiera, ma un vero traguardo aziendale da raggiungere scegliendo una propria strategia, spesso molto differente tra i vari competitor, che può portare allo specializzarsi in una o più aree di intervento tralasciandone però altre – dichiara Marco Pozzi, Senior Advisor di ContactLab e ideatore della Digital Competitive Map. Ad oggi ne emerge – e i risultati del monitoraggio di questa Digital Competitive Map ne sono la prova – una crescita disomogenea, su alcuni versanti digitali ancora acerba, che spesso denota individualismo e incoerenza complessiva nelle scelte strategiche dei brand analizzati.

La crescita delle performance digitali c’è ed è un dato di fatto da quando possiamo confrontare i nostri dati con le prime rivelazioni; sono risultati incoraggianti, ma i brand ora devono fare meglio ed accelerare, impegnarsi con scelte coerenti a tutto campo sia sulle variabili strategiche che operative, il che necessariamente richiede la guida dell’Alta Direzione con il supporto costruttivo delle principali funzioni aziendali, in primis Retail per sfruttare appieno il potenziale della cross-canalità online/offline e Marketing per aumentare l’efficacia del Customer Engagement.”

Gucci e Vuitton non sono gli unici ad aver puntato sul coinvolgimento dei consumatori: anche brand come Cartier, Tiffany, Balenciaga e Tod’s si prendono cura dell’esperienza digitale del cliente sia attraverso il sito web sia interagendo con il consumatore via email. Sempre più brand infatti oggi cercano di conquistare il cuore del consumatore offrendo online numerosi servizi personalizzati, come l’assistenza telefonica o via email, unite alla possibilità di fissare un appuntamento in boutique per provare il prodotto. Molti brand offrono poi la possibilità di personalizzare l’oggetto acquistato, non solo cucendo o incidendo le proprie cifre, ma anche permettendo di scegliere la qualità o il colore di tessuti e pellame. È il caso, ad esempio, di Fendi, Ferragamo, Zegna e Armani.

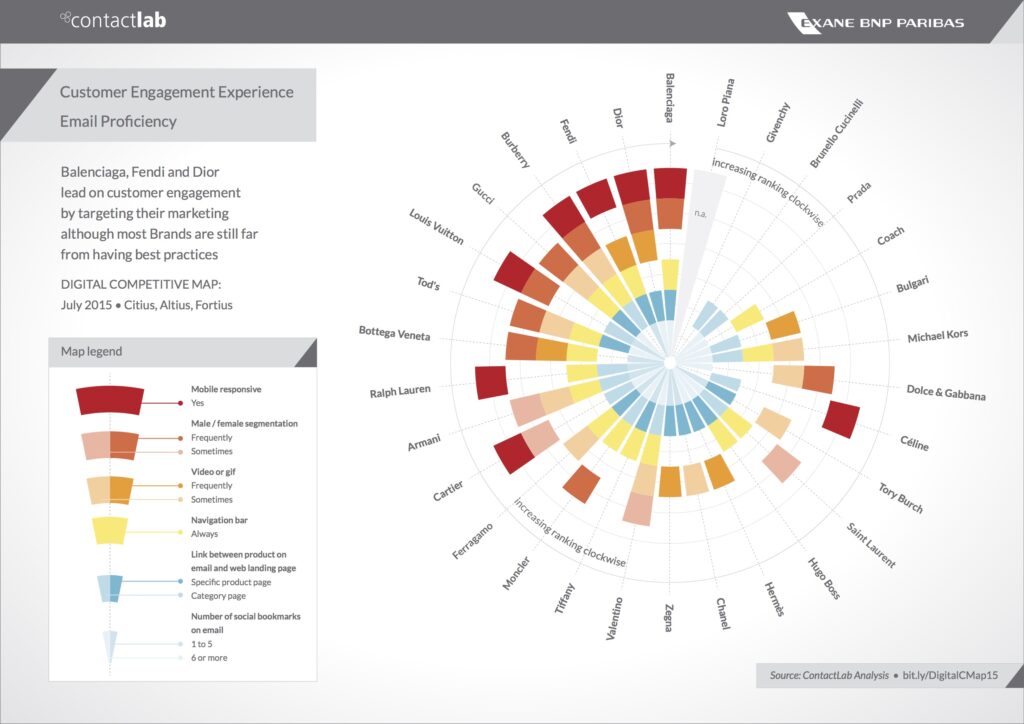

Restando in tema di personalizzazione e coinvolgimento ContactLab ed Exane hanno analizzato anche la capacità dei brand di profilare la propria utenza e ottimizzare le loro campagne marketing realizzate via email. Così ad esempio Balenciaga, Dior e Fendi primeggiano, mostrando una cura particolare nel rendere anche l’esperienza di ricezione di una newsletter qualcosa di unico: adattamento dell’email per mobile, segmentazione uomo/donna, coerenza tra i prodotti proposti e la pagina di atterraggio sul sito, email emozionali grazie all’uso di video o gif animate e così via. In generale però, soprattutto per quegli aspetti legati ad una strategia complessa di digital direct marketing, la maggior parte dei brand è ben lontana dall’aver adottato le migliori pratiche a conoscenza degli esperti.

Alcuni brand lavorano sempre meglio non solo sugli aspetti legati all’esperienza di acquisto online ma anche migliorando gli aspetti logistici. Ne sono un esempio Gucci, Balenciaga, Bottega Veneta, Brunello Cucinelli, Prada, Saint-Laurent, Givenchy e Prada.

A pagare maggiormente il prezzo del progresso degli altri servizi è l’offerta legata all’interoperabilità tra online e offline, come si evince dalle rilevazioni effettuate per costruire la Digital Competitive Map. A causa della complessità di gestione, i cross channel services sono i più penalizzati: serve trasparenza e una grande capacità di gestione del magazzino per poterli offrire. Sono ancora pochissimi, ad esempio, quei brand che consentono il ritiro in negozio dopo l’acquisto online; ancor meno quelli che dal negozio predispongono sistemi per effettuare l’acquisto online, per sopperire magari alla mancanza di un colore o di una taglia di un prodotto desiderato dal cliente. Solo sette brand su 30 danno la possibilità di visualizzare sul sito la disponibilità del prodotto in negozio. Va meglio per i servizi di cambio e reso che, seppure con varie limitazioni o vincoli, vengono offerti da poco più della metà dei brand analizzati.